会社を辞め、個人事業を始める人が増えてますが、

個人事業を始めるには、

それなりの必要書類を提出する必要が有ります。

今日は、個人事業の届出と必要書類の書き方についてです。

★個人事業の届出は税務署から

個人事業をはじめるには税務署に「届出書」を提出しなければ成りません。

届出書類には主に7種類有ります。

このうち「開業廃業届出書」はすべての事業者に必要ですが、

それ以外は必要に応じて届け出ます。

1・開業廃業届出書

開業したら必ず、

住所地の税務署へ、開業後一ヶ月以内に届け出ます。

2・所得税の青色申込み承認申請書

青色申告を選択する場合に提出します。

期限は事業開始から二ヶ月以内で遅れると、

開業事業年度は適用されないので注意が必要です。

3・青色事業専従者給料に関する届出書

青色申告をする事業者が、生計を一つにする15歳以上の親族に

給料の支払いをする場合、開業又は事業専従者が

いる事に成った日から二ヶ月以内に届け出なければ成りません。

また、その場合には

配偶者控除や扶養控除は受けられなくなるので

注意して下さい。

4・給料支払い事務所等の開設届出書

給料を支払う事に成った場合、

従業員を雇うようになった日から一ヶ月以内に届け出ます。

従業員が10名以下の場合には次に説明する、

「源泉所得税の納期の特例の承認に関する申請書」

も合わせて提出すると良いです。

5・源泉所得税の納期の特例の承認に関する申請書

源泉所得税の納付を年2回にしたい場合、

適用を受けようとする前月までに届け出ます。

申請書を提出した月の翌々月分から適用されます。

6・所得税の減価償却資産の償却方法の届出書

定率法を選択した場合、開業した翌年の3月15日までに届け出ます。

7・消費税課税事業者選択届出書

免税事業者が消費税の邊付を受ける場合、

開業した年の12月31日(開業年以外は前年まで)までに、

届け出なければなりません。

以上、7つの必要書類を説明しましたが

届け出は2部作成し、1部は控えとして持っていると良いでしょう。

★各種届出書類の書き方の注意点

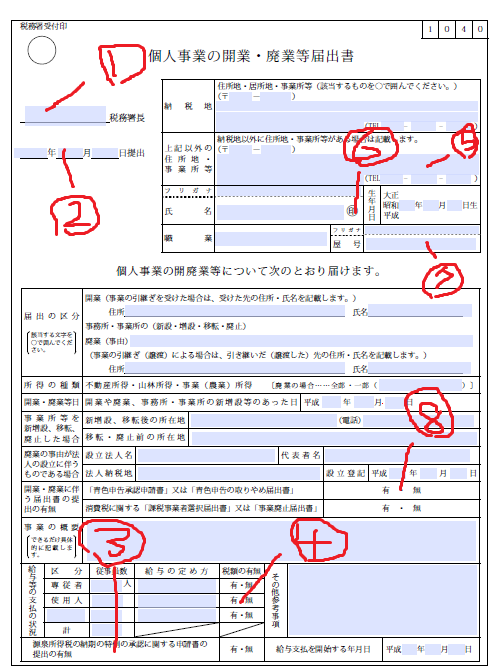

1・開業廃業届出書

①管轄の税務署名を記入

②提出日を記入

③源泉所得税の納付を年二回にする場合は提出する。

(提出が無い場合には毎月になる)

④月給で有れば原則として88000円未満は源泉の必要は無い。それ以上の場合は扶養親族の数により源泉の有無が異なる。

⑤納税地と同一の場合は記入しなくてもよい。

⑥調印で良い。

⑦屋号が有る場合には屋号を記入。

⑧届け出している場合には有りに〇をする。

※新たに事業を開始したした年から、青色申告を選択する場合には

青色申告承認申請書の提出を期限まで(二ヶ月以内)忘れずに!

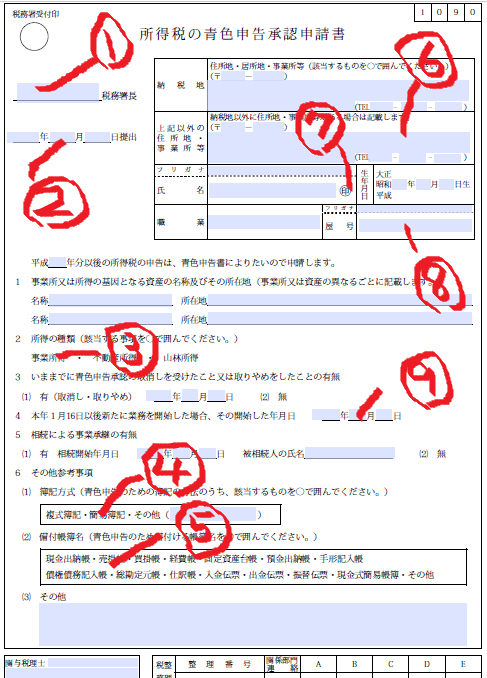

2.所得税の青色申込み承認申請書

①管轄の税務署名を入れる。

②提出日を記入。

③アパート経営などの場合には不動産所得に成る。

④該当する簿記方式を〇で囲む

⑤準備する帳簿を〇で囲む

⑥納税地と同一の場合は記入しなくてもよい。

⑦調印で良い。

⑧屋号が有る場合には屋号を記入。

⑨この日から二ヶ月以内に提出すると、本年度分から適用される。

※65万円の青色申込み特別削除を受ける為には、

複式簿記でなければならない。

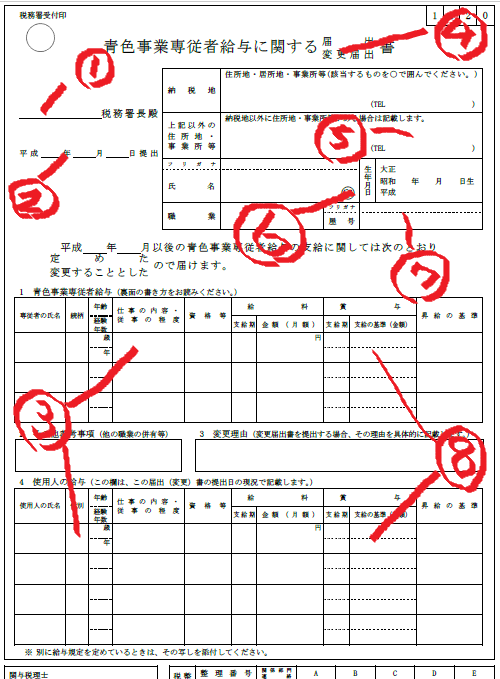

3・青色事業専従者給料に関する届出書

①管轄の税務署名を入れる。

②提出日を記入。

③具体的に記入する。

④変更届け出を二重線で消す。

⑤納税地と同一の場合は記入しなくてもよい。

⑥調印で良い。

⑦屋号が有る場合には屋号を記入。

⑧具体的な金額とするか「給料の〇ヶ月分」とする。

※青色事業専従者給料の額は、仕事の内容や程度に応じた適正額とし、

直接本人の口座に振り込むなどをし、支払いの証拠を残すこと。

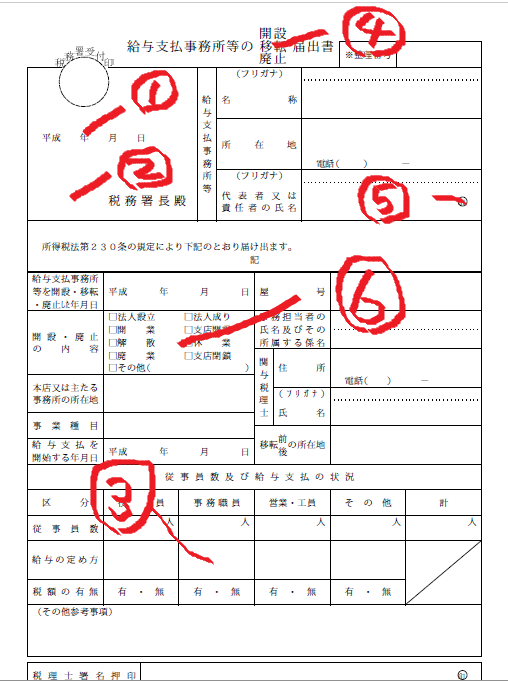

4.給料支払い事務所等の開設届出書

①管轄の税務署名を入れる。

②提出日を記入。

③月給、日給などの区分を記入。

④移転、廃止を二重線で消す。

⑤調印で良い。

⑥レ点を入れる

※「税額の有無」の欄は各人の給料額と扶養親族等の状況から、

税額があるかどうか判断する。

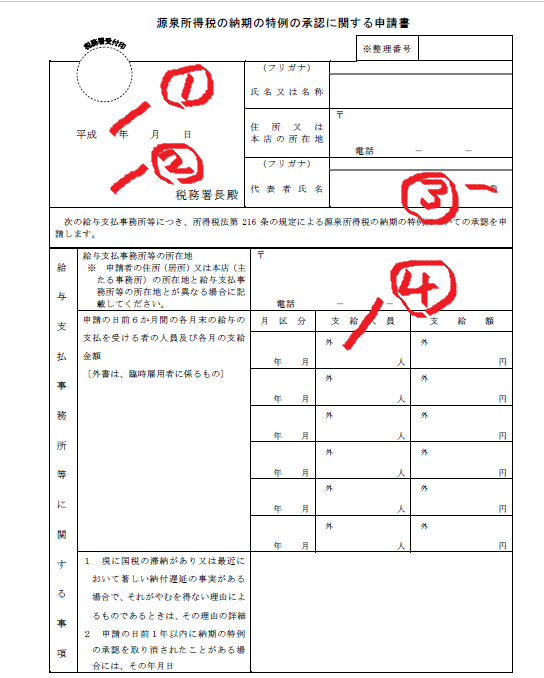

5.源泉所得税の納期の特例の承認に関する申請書

①管轄の税務署名を入れる。

②提出日を記入。

③調印で良い。

④常時10人未満で有る事が条件

※申請月の源泉所得税は原則通り翌月10日までに納付

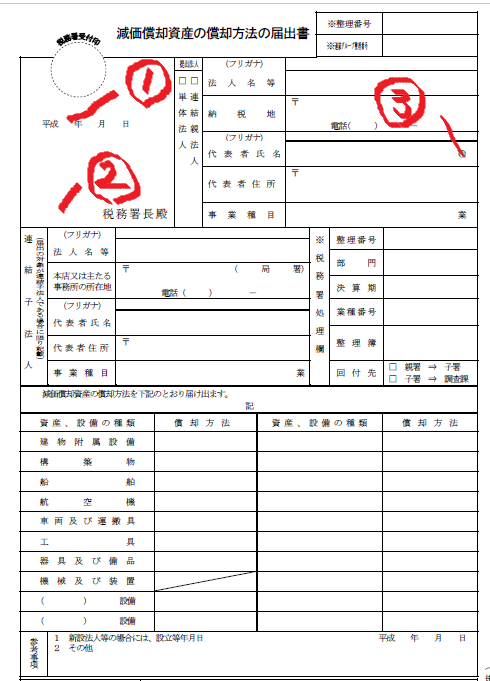

6・所得税の減価償却資産の償却方法の届出書

①管轄の税務署名を入れる。

②提出日を記入。

③調印で良い。

※この届け出は「定率法」を選択した場合のみ提出する。

ただし平成10年4月1日以降取得した建物は

「定額法」しか認められていません。

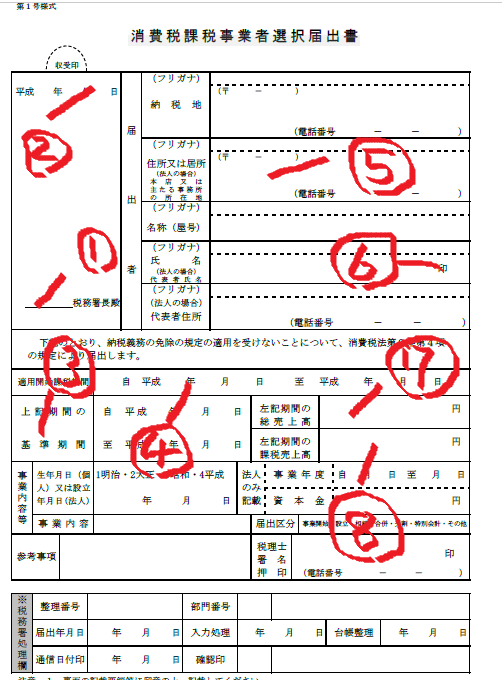

7.消費税課税事業者選択届出書

①管轄の税務署名を入れる。

②提出日を記入。

③適用課税期間の2年前

④原則として提出日の翌年が適用開始課税期間となる。

⑤納税地と同一の場合は記入しなくてもよい。

⑥調印で良い。

⑦税込で記入。

⑧非課税売上と成るもの(家賃収入など)を除いた売上高を税込で記入。

※この届け出は、免税事業者(個人開業の場合は最初の2年は免除)が、

消費税の邊付を受ける場合などにあえて、

課税事業者に成る場合に提出する。

★個人事業の届出と必要書類と書き方まとめ

個人事業主は最初のも言いましたが、

「開業廃業届出書」は必ず必要です。

独立開業を志すなら「個人事業主」としてやっていくのか

法人化して「会社」としてやっていくのかを選択しなければ成りません。

それにより、必要書類も変わってきます。

勿論、後から会社形式にする事も可能なので、

あまり悩む必要は無いかもしれませんが、

個人事業は書類や税金等かなり面倒なので、

しっかりと学ぶ事をおすすめします。

![個人事業の始め方 [ 中野裕哲 ]](http://hbb.afl.rakuten.co.jp/hgb/?pc=http%3a%2f%2fthumbnail.image.rakuten.co.jp%2f%400_mall%2fbook%2fcabinet%2f0418%2f9784791620418.jpg%3f_ex%3d300x300&m=http%3a%2f%2fthumbnail.image.rakuten.co.jp%2f%400_mall%2fbook%2fcabinet%2f0418%2f9784791620418.jpg%3f_ex%3d80x80)

個人事業の始め方 [ 中野裕哲 ] |